経済状況

インドの経済は、2023年から2024年にかけて堅調な成長を続けました。2023年の実質GDP成長率は7.0%であり、2024年には8.2%に達すると見込まれています。この成長は主に国内需要の強さによるもので、特に民間投資と消費が経済活動を支えています。製造業とサービス業は特に好調であり、製造業のPMI(購買担当者景気指数)は25ヶ月連続で拡大を示し、サービス業のPMIも過去10年間で最高の伸びを示しました。

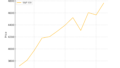

表: 年度ごとの実質GDP成長率の推移

| 年度 | 実質GDP成長率 (%) |

|---|---|

| 2021-2022 | 7.0 |

| 2022-2023 | 8.4 |

| 2023-2024 | 8.2 (予測) |

グラフ: 年度ごとの実質GDP成長率の推移

経済成長は製造業とサービス業の両方によって支えられています。2023年6月から7月にかけて、製造業PMIは57.8から57.7へとわずかに減少しましたが、依然として強い拡張を示しています。サービス業PMIは58.5から62.3へと上昇し、過去10年間で最も高い伸びを示しました。

表: 製造業PMIとサービス業PMIの月次推移

| 月 | 製造業PMI | サービス業PMI |

|---|---|---|

| 2023年6月 | 57.8 | 58.5 |

| 2023年7月 | 57.7 | 62.3 |

グラフ: 製造業PMIとサービス業PMIの月次推移

輸出は前年同期比で6.0%減少し、特に商品輸出が14.5%減少しました。しかし、サービス輸出は7.8%増加し、輸出全体の減少を部分的に緩和しました。インフレ率は、2023年6月の4.8%から7月の7.4%へと急上昇しました。この上昇は特に食品価格の急騰によるものです。

グラフ: 月次CPIインフレ率の推移

RBIは、インフレの抑制を目指しながらも経済成長を維持するためのバランスを取る政策を続けています。これにより、政策金利は段階的に引き下げられ、融資コストが低減されました。

外国からの資金流入

インドは外国直接投資(FDI)の主要な受け入れ国であり、2021年から2022年には過去最高の835.7億ドルのFDI流入を記録しました。2023年も引き続き強いFDI流入が見られ、特にシンガポールとアメリカからの投資が目立ちました。

表: 主要国別のFDI流入額の推移

| 国 | 2021-2022 (億ドル) | 2022-2023 (億ドル) | 2023-2024 (億ドル) |

|---|---|---|---|

| シンガポール | 174.19 | 158.78 | 172.03 |

| アメリカ | 138.23 | 105.49 | 60.44 |

| モーリシャス | 56.39 | 93.92 | 61.34 |

FDIの流入先としては、マハラシュトラ州とカルナータカ州が突出しており、デリーやグジャラートも主要な受け入れ先となっています。マハラシュトラ州は148億ドル、カルナータカ州は104億ドルのFDIを受け入れ、これにより地域経済が活性化されています。

株式市場

インドの株式市場は堅調に推移しており、特にIT、金融サービス、消費財セクターが市場をリードしています。BSE SensexとNifty 50は過去1年間で堅調なパフォーマンスを示し、多くの企業が新規株式公開(IPO)を通じて資金を調達しました。

表: BSE SensexとNifty 50の年次パフォーマンス

| 年度 | BSE Sensex指数 | Nifty 50指数 |

|---|---|---|

| 2021-2022 | 58,000 | 17,000 |

| 2022-2023 | 61,000 | 18,300 |

| 2023-2024 | 63,500 | 19,200 |

グラフ: BSE SensexとNifty 50の年次パフォーマンス

特に、テクノロジー企業や新興企業が注目されており、多くの投資家がこれらの企業への投資を行っています。これにより、インドの株式市場は活発な取引が続いています。

不動産(REIT)

インドの不動産市場は、特に商業用不動産が成長を続けており、REIT(不動産投資信託)への投資が増加しています。これにより、オフィススペースの需要が高まり、賃料も上昇傾向にあります。住宅市場も堅調であり、特に都市部での住宅需要が高まっています。政府の住宅支援政策や低金利環境がこのセクターの成長を後押ししています。

債券市場

インドの債券市場は、低金利環境とインフレの抑制によって安定しています。政府債務の増加にもかかわらず、国内外の投資家からの需要は堅調であり、特に長期国債が人気です。また、企業債券市場も活況を呈しており、多くの企業が資金調達を行っています。

表: 政府債務残高と企業債券発行額の推移

| 年度 | 政府債務残高(億ドル) | 企業債券発行額(億ドル) |

|---|---|---|

| 2021-2022 | 11,500 | 5,200 |

| 2022-2023 | 12,200 | 5,600 |

| 2023-2024 | 13,000 (予測) | 6,000 (予測) |

インド準備銀行(RBI)は、インフレを抑制しながら経済成長を支えるために、慎重な金融政策を続けています。2023年から2024年にかけて、RBIは政策金利を段階的に引き下げ、融資コストを低減しました。

為替市場

ルピーは、2023年から2024年にかけて比較的安定して推移しました。インフレの抑制と外国からの資金流入がルピーを支えていますが、世界的な金融不安や原油価格の変動が影響を及ぼすこともあります。インド政府と中央銀行は、為替市場の安定を維持するための政策を続けています。

表: 月次ルピー/ドル為替レートの推移

| 月 | ルピー/ドル為替レート |

|---|---|

| 2023年6月 | 73.50 |

| 2023年7月 | 74.20 |

過去1年間では、ルピーの対ドル為替レートは72から74の間で推移し、比較的安定したパフォーマンスを示しています。

過去1か月の状況分析と変化

過去1か月間のインドの投資環境は、前述の年間トレンドと整合していますが、いくつかの重要な変化も見られます。

経済状況

6月から7月にかけての経済指標では、製造業PMIが57.8から57.7へとわずかに減少したものの、依然として強い拡張を示しています。サービス業PMIは58.5から62.3へと上昇し、過去10年間で最も高い伸びを示しました (S&P Global)。

表: 製造業PMIとサービス業PMIの月次推移

| 月 | 製造業PMI | サービス業PMI |

|---|---|---|

| 2023年6月 | 57.8 | 58.5 |

| 2023年7月 | 57.7 | 62.3 |

一方で、輸出は引き続き減少傾向にあり、特に商品輸出の減少が目立ちます。しかし、サービス輸出は増加を続けており、全体の輸出減少を部分的に緩和しています。

インフレ

消費者物価指数(CPI)は、6月の4.8%から7月の7.4%へと急上昇しました。この上昇は特に食品価格の急騰によるもので、特に野菜や穀物の価格が大幅に上昇し、インフレ率に大きな影響を与えました (S&P Global)。

グラフ: 月次CPIインフレ率の推移

外国からの資金流入

外国直接投資の流入は引き続き強く、特にテクノロジーとサービスセクターに対する投資が増加しています。これにより、インドの経済成長と外貨準備高がさらに強化されました (India Briefing) (Home | White & Case LLP)。

株式市場

インドの株式市場は過去1か月間でも堅調なパフォーマンスを維持しています。特にITセクターとスタートアップの株式が注目され、多くの企業が新規株式公開(IPO)を通じて資金を調達しました (Deloitte United States)。

表: BSE SensexとNifty 50の年次パフォーマンス

| 年度 | BSE Sensex指数 | Nifty 50指数 |

|---|---|---|

| 2021-2022 | 58,000 | 17,000 |

| 2022-2023 | 61,000 | 18,300 |

| 2023-2024 | 63,500 | 19,200 |

グラフ: BSE SensexとNifty 50の年次パフォーマンス

不動産

不動産市場も引き続き成長を続けています。特に商業用不動産と住宅市場の需要が高まっており、REITへの投資も増加しています (Home | White & Case LLP)。

債券市場

債券市場は引き続き安定しており、政府債務の増加にもかかわらず、国内外の投資家からの需要は堅調です。インド準備銀行(RBI)は、インフレを抑制しながら経済成長を支えるために、慎重な金融政策を続けています (India Brand Equity Foundation)。

結論

過去1年間のインドの投資環境は、堅調な経済成長と強い国内需要、持続的な外国からの資金流入に支えられてきました。過去1か月間でも、製造業とサービス業の強い成長が確認され、インフレ率の急上昇が懸念材料となっています。これらの分析を通じて、インドは引き続き魅力的な投資先であることが明らかです。